-

71

Alianza Bolsa de Santiago y BM&Bovespa

El jueves 12 de abril, la Bolsa de Comercio de Santiago y la de Brasil, el BM&Bovespa, firmaron un acuerdo de colaboración para implementar un mercado de derivados en Chile, iniciativa que se enmarca dentro del plan de conectividad entre ambas. El principal objetivo es fortalecer y promover el desarrollo del mercado de derivados nacional, poniendo en práctica la experiencia con la que ya cuenta la bolsa de valores brasilera. Así, la idea es ofrecer, a través de la tecnología de la bolsa local, nuevas alternativas de inversión tanto a institucionales como particulares y con esto seguir contribuyendo al desarrollo y evolución del mercado de capitales.

-

72

Ley Única de Fondos

En octubre del año pasado, el ministerio de Hacienda envió al Congreso el proyecto Ley Única de Fondos, que tiene por objetivo la creación de sólo un cuerpo legal para la administración de estos vehículos de inversión (fondos mutuos, fondos de inversión, fondos para la vivienda y fondos de inversión de capital extranjero), que funde, simplifica, homologa y perfecciona la regulación actual.

Además, el proyecto de ley establece requisitos específicos en función del tipo y número de inversionistas y la liquidez de la cuota, lo que, de ser aprobado, permitirá mayor competencia y transparencia en el sistema. -

73

Licitación de seguros hipotecarios

El precio de las comisiones ligadas a los seguros que van de la mano de un crédito hipotecario puede representar hasta un 40% del valor total del seguro. Situación que debería cambiar, luego de que se anunciaran las normas que regirán la licitación de los seguros de todos los créditos hipotecarios. Materia hoy obligatoria para los bancos. El cambio comenzó en el momento en que la banca estuvo obligada a no realizar ventas atadas, por medio de una normativa incluida en el Mercado de Capitales Bicentenario, y que permitió que quienes contratan un crédito hipotecario pueden tomar los seguros de forma separada. Con la licitación se espera una baja importante en los dividendos de los más de 1,3 millones de deudores hipotecarios.

-

74

Ley de Derivados

El 22 de octubre de 2011 fue publicada la Ley 20.544, denominada Ley de Tributación de Derivados, que tiene como objeto dar un marco tributario a las operaciones de forwards, swaps, opciones, futuros y combinaciones de ellos, junto a los contratos reconocidos como tales, según normas de las superintendencias de Valores y Seguros, Bancos e Instituciones Financieras y Pensiones o el Banco Central. Dentro de las novedades de esta ley, que establece las condiciones bajo las que estos instrumentos podrán operar en el mercado, se encuentra la opción de reconocer el resultado del valor de mercado de esta operación, lo cual facilita la internalización de las normas IFRS en las empresas. Además, entrega mayor accesibilidad para sectores como las medianas y pequeñas empresas, muy vulnerables ante fluctuaciones del tipo de cambio, uno de los aspectos más destacados por el ministro de Hacienda, Felipe Larraín, el día del lanzamiento de la ley. Pero este no es su único beneficio, ya que, al mismo tiempo, aleja a los capitales especulativos.

-

75

ETF: IPSA, IGPA, Inter-10

En marzo de este año, Itaú AGF firmó un contrato con la Bolsa de Comercio de Santiago para crear fondos ETF de sus principales índices bursátiles: IPSA, IGPA e Inter-10. Con ellos, se busca fomentar una mayor liquidez en la bolsa, contribuir al desarrollo de instrumentos derivados de renta variable e impulsar la marca de los índices de la rueda. Este contrato formalizó el resultado de la licitación que realizó la bolsa en enero y que adjudicó a Itaú la creación y gestión de ETF de los índices licitados por los próximos 10 años. LarrainVial Corredora de Bolsa ejecuta el rol de "market maker" y "agente autorizado" de los fondos lanzados.

-

76

Bolsa Climática de Santiago

La primera bolsa de bonos de carbono del hemisferio sur, Santiago Climate Exchange (SCX), se creó en 2010 liderada por Celfin y Fundación Chile. Tiene por objeto reducir los gases invernaderos al interior de las empresas y del parque automotor de Vitacura. A partir de ese momento, cuando los vecinos de Vitacura comenzaron a renovar sus permisos de circulación pueden adquirir bonos de carbono y colaborar con la reducción de emisiones. El mecanismo para operar en la Bolsa del Clima contempla la presentación de proyectos de reducción de emisiones por parte de las compañías, que deben ser aprobados por un directorio independiente.

-

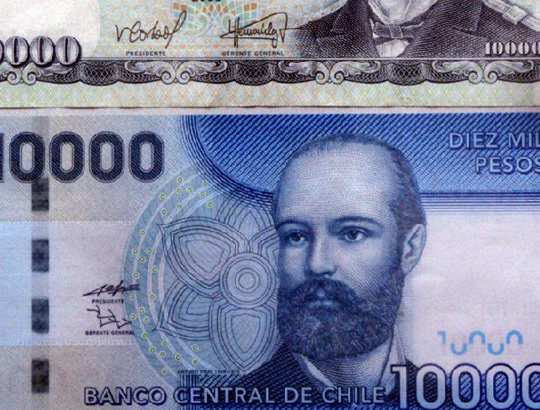

77

La nueva familia de billetes

En el marco de la celebración del Bicentenario, el Banco Central desarrolló una nueva familia de billetes, de $1.000, $2.000, $5.000, $10.000 y $20.000, con el objetivo de incorporar la más alta tecnología a la moneda local.

La nueva familia de billetes comenzó a circular en septiembre de 2009 con el lanzamiento del nuevo billete de $5.000, y finalizó el 11 de mayo de 2011 con el lanzamiento del billete de $1.000. Para el BC se trata del resultado de un largo trabajo técnico y artístico desarrollado con la tecnología más avanzada disponible, para ofrecer a la ciudadanía medios de pago más modernos. Los nuevos billetes cuentan con diseños homogéneos y elementos comunes entre las distintas denominaciones, como la ubicación de los números, firmas y posición de retratos. -

78

Huaso Bonds

El 17 de abril de 2009, América Móvil, la empresa de telefonía mexicana de propiedad de Carlos Slim que opera en Chile a través de su filial Claro, emitió US$145 millones de "huaso bonds", esto es, emisiones en el mercado chileno colocadas directamente por una entidad extranjera. Esto dio paso para que distintas empresas se atrevieran a hacer lo mismo. El 27 de mayo del año siguiente, América Móvil volvió a hacer una emisión de huaso bonds, asesorado por Santander Global Banking & Markets y Banchile-Citi, esta vez ascendiente a US$200 millones. Para este año, otra firma mexicana colocaría un bono en Chile por US$100 millones, se trata de la constructora GEO.

-

79

Caja Vecina

El acceso a una sucursal bancaria o incluso a un cajero automático parece fácil y evidente, sin embargo es una realidad lejana en algunas comunas del país, lo que frenala bancarización de la población. Frente a este problema la Caja Vecina de BancoEstado, ha sido una herramienta clave en la masificación de servicios bancarios. El mecanismo traslada una caja bancaria hasta un almacén de barrio, permite acercar diferentes servicios financieros a zonas rurales o más riesgosas. Retiros de dinero en efectivo, transferencias entre cuentas de Banco Estado, la realización de depósitos o el pago de cuentas y créditos a través de la caja vecina es un avance importante en la bancarización de la población.

-

80

Cuenta Rut

La bancarización en Chile alcanza a un 60% de la población, cifra muy por encima de otras economías de la región, y un elemento clave en esta línea es la Cuenta RUT de BancoEstado, mecanismo que ha permitido que muchas personas que no tenían cabida en el sistema financiero contaran con servicios como tarjeta de débito, realización de transferencias en línea o el pago de cuentas a través de internet.

Banco Estado ha emitido 4,2 millones de cuentas Rut y para este año la meta es llegar a los 5 millones de tarjetas. Así, las cuentas Rut han cumplido con bancarizar a las mujeres (un 53% de los clientes son mujeres) y a los segmentos menos acomodados (un 60% de los portadores de cuenta Rut tienen un ingreso inferior a $200 mil). -

81

Nuevas cuentas nacionales

Las nuevas cuentas nacionales del Banco Central dejan atrás el concepto de año base por el de año de referencia y bajo ese prisma ya no se habla del PIB a precios constantes, sino que de PIB a precios encadenados, similar a los estándares de la Organización para la Cooperación y el Desarrollo Económico (Ocde). A partir de ahora, todos los años cambiarán las ponderaciones sectoriales, pues la idea es entregar un mejor reflejo de lo que efectivamente está pasado en la economía. El cambio metodológico incorporado en las Cuentas Nacionales del Banco Central significó también un cambio en las expectativas de los economistas para el crecimiento de la economía chilena este año, ya que las nuevas cuentas consideran una ponderación del sector minería mucho más importante que con las cifras anteriores.

-

82

Sernac Financiero

Desde el 5 de marzo de 2012 que las personas cuentan con nuevos derechos en términos financieros: interrupción de los contratos en cualquier momento; eliminación de cláusulas abusivas y conocimiento de la carga anual equivalente (CAE) -costo total al año por cualquier tipo de crédito- son algunos ejemplos.

Pero sin duda un elemento clave de la reforma consiste en la hoja resumen que los bancos y otras entidades financieras deberán incorporar a los contratos, en donde se especifiquen todos los costos de un producto. Eso, además de la prohibición de las ventas atadas que cambiaron la forma en que los oferentes de crédito se relacionan con sus clientes.